Waardeverminderingen spelen een belangrijke rol bij de waardering van actiefvermogens-bestanddelen, en dus indirect ook bij het vaststellen van de winst. Graag lichten wij de belangrijkste aandachtspunten met betrekking tot de wettelijke en normatieve aspecten van waardeverminderingen hierna toe.

Begrip en toepassingsgebied

Volgens het boekhoudrecht zijn waardeverminderingen “correcties op de aanschaffingswaarde van actiefbestanden (…) om rekening te houden met al dan niet als definitief aan te merken ontwaardingen bij het afsluiten van het boekjaar”. In tegenstelling tot afschrijvingen zijn waardeverminderingen incidenteel en onvoorspelbaar, ze mogen slechts worden geboekt indien de voorwaarden ertoe vervuld zijn. Niet alle activa komen ervoor in aanmerking, de lijst is beperkt tot immateriële vaste activa, materiële vaste activa met onbeperkte gebruiksduur, financiële vaste activa, evenals op de vlottende activa voorraden, vorderingen, geldbeleggingen en liquide middelen. Zo worden er bijvoorbeeld waardeverminderingen geboekt in geval van een duurzame ontwaarding van een terrein, of wanneer een voorraad kleding gedemodeerd is, en dus bijgevolg minder waard is.

De gecumuleerde waardeverminderingen worden steeds afgetrokken van de actiefbestanden waarop ze betrekking hebben.

Waarderingsregels

Waardeverminderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ook moeten ze specifiek zijn voor de actiefbestanddelen waarop ze betrekking hebben, tenzij het gaat om actiefbestanddelen met volstrekt identieke kenmerken. Hierop mag men namelijk wel globale waardeverminderingen boeken. Verder moeten waardeverminderingen stelselmatig worden gevormd en mogen ze niet afhangen van het resultaat van het boekjaar.

Geboekte waardeverminderingen mogen niet worden gehandhaafd indien ze op het einde van het boekjaar hoger zijn dan wat vereist is volgens een actuele beoordeling. Er bestaat dus een verplichte wettelijke terugnameplicht!

Overzicht van de waardeverminderingen op activaposten

Het bestuursorgaan stelt vast via welke methode waardeverminderingen plaatsvinden. De boekhoudkundige verwerking van de waardevermindering verschilt naargelang de actiefpost waarop de waardevermindering betrekking heeft, zoals geïllustreerd in onderstaande tabellen.

Enkele praktische voorbeelden

Boekhoudkundige verwerking van dubieuze vorderingen

Waardeverminderingen op materiële vaste activa met onbeperkte gebruiksduur

Een vennootschap heeft onder haar materiële vaste activa een onbebouwd terrein dat dienst doet als bezoekersparking. De aanschaffingswaarde bedroeg € 10.000,00. Naar aanleiding van een schattingsverslag door een bevoegd

deskundige blijkt het terrein heden nog slechts een verkoopprijs te hebben van € 7.500,00. Het bestuursorgaan beslist om op afsluitdatum deze waardevermindering uit te drukken in de boekhouding.

Na drie jaar zijn er ingrijpende infrastructuurwerken uitgevoerd waardoor de parking beter toegankelijk is geworden en werden er 5 extra parkeerplaatsen aangelegd. De verkoopwaarde van het terrein blijkt nu, na een actuele beoordeling, € 12.500 te zijn.

Commentaar

De verplichte terugname van een in het verleden geboekte waardevermindering op een materieel vast actief met onbeperkte gebruiksduur, kan maximum ten belope van de oorspronkelijke aanschaffingswaarde. Het bestuursorgaan zou eventueel wel kunnen beslissen tot het boeken van een herwaarderingsmeerwaarde indien aan alle wettelijke verplichtingen voldaan is.

Een terugname van een in het verleden geboekte waardevermindering op een materieel vast actief met onbeperkte gebruiksduur kan geboekt worden via de resultatenrekening of kan, op basis van artikel 3:89, § 2 II KB/WVV, geboekt worden via een herwaarderingsmeerwaarde op het passief van de balans.

Waarderverminderingen op geldbeleggingen

Gegeven

• Aanschaffingswaarde per 1 november N obligaties A onder de geldbeleggingen: USD 1.000,00

• Aanschaffingswaarde per 1 november N obligaties B onder de geldbeleggingen: USD 1.000,00

• Contantkoers op datum van aanschaf: 1 USD = € 0,80

Beurswaarde op 31 december N

• Obligatie A: USD 1.030,00

• Obligatie B: USD 980,00

• Slotkoers op 31 december N:

1 USD = € 0,70

Op basis van de beschikbare gegevens zijn de volgende eindejaarsboekingen op 31 december N van toepassing op deze obligaties in portefeuille:

Uitwerking

Boekingen

Commentaar

De latente, niet-gerealiseerde meerwaarde op obligatie A kan niet in de resultatenrekening geboekt worden. Volgorde van verwerking: op afsluitdatum wordt eerst de boeking aan beurskoers verwerkt, nadien volgt de omrekening aan slotkoers.

Nog enkele topics

1. Forfaitaire waardeverminderingen op vorderingen

Ondernemingen met zeer veel kleine vorderingen op zeer veel klanten mogen hierop forfaitaire waardeverminderingen toepassen. In dit geval moeten de waardeverminderingen dus niet specifiek zijn voor de actiefbestanddelen waarop ze betrekking hebben, en moeten de vorderingen niet individueel gewaardeerd worden. Deze laatsten moeten echter wel voor statistische doeleinden worden opgedeeld in homogene groepen. Indien het forfaitair percentage de door de onderneming geleden verliezen goed weerspiegelt, stemmen de hiermee verbonden waardeverminderingen beter overeen met de economische werkelijkheid. Het is van belang dat dit percentage jaarlijks herzien wordt op basis van voortschrijdend inzicht.

2. Waardeverminderingen op het niet opgevraagd gedeelte van aandelen of deelnemingen

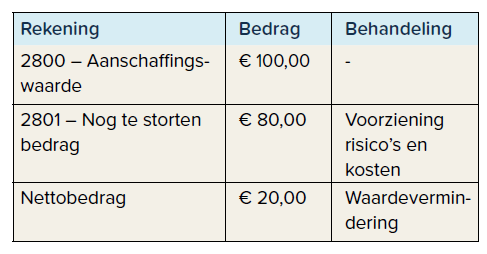

Een volgende topic betreft de verliesrisico’s verbonden aan het niet-opgevraagde gedeelte van aandelen waarop een onderneming heeft ingeschreven. In de boekhouding van de inschrijvende onderneming wordt enerzijds de aanschaffingswaarde opgenomen op rekening 2800 (€ 100,00), en anderzijds het nog te storten gedeelte opgenomen als creditsaldo op rekening 2801 (€ (80,00)). De balans vermeldt enkel het nettobedrag verkregen door samenvoeging van beide rekeningen. Het verliesrisico staat vast, de stortingsverbintenis is onvoorwaardelijk. De onderneming waarin is deelgenomen leidt vervolgens duurzame verliezen die meer bedragen dan haar totaal eigen vermogen m.i.v. het niet-gestorte gedeelte van het kapitaal, en de waarde van de deelneming keldert. Zoals verduidelijkt in het voorbeeld hieronder mag er in dit geval géén waardevermindering worden geboekt met betrekking tot het niet-gestort gedeelte van het kapitaal, anders zou er een negatief bedrag worden opgenomen voor een actiefbestanddeel op de balans. Er moet ten belope van dit bedrag een voorziening voor risico’s en kosten worden geboekt. Een waardevermindering is enkel mogelijk met betrekking tot het nettobedrag.

3. Waardevermindering op eigen aandelen

Bij een daling van de realisatiewaarde van de eigen aandelen van een onderneming moet deze een waardevermindering boeken via de 65-rekening ‘financiële kosten’. Ook moet de onbeschikbare reserve voor eigen aandelen met eenzelfde bedrag verminderd worden, gezien deze reserve steeds gelijk moet zijn aan de waarde waarvoor de verkregen aandelen in de inventaris zijn ingeschreven.

Meer artikels als deze?