Les réductions de valeur jouent un rôle important dans la valorisation des éléments d’actif, et donc indirectement dans la détermination du bénéfice. Nous souhaitons ci-après clarifier les principaux points d’attention relatifs aux aspects légaux et normatifs des réductions de valeur.

Concept et champ d’application

En vertu du droit comptable, les réductions de valeur sont des « les abattements apportés au prix d’acquisition des éléments de l’actif (…) destinés à tenir compte de la dépréciation, définitive ou non, de ces derniers à la date de clôture de l’exercice ».

Contrairement aux amortissements, les réductions de valeur sont occasionnelles et imprévisibles ; elles ne peuvent être comptabilisées que si les conditions requises à cette fin sont remplies. Tous les actifs ne sont pas éligibles ; la liste se limite aux immobilisations incorporelles et aux immobilisations corporelles à durée d’utilisation illimitée, aux immobilisations financières, ainsi qu’aux actifs circulants tels que les stocks, les créances, les placements de trésorerie et les valeurs disponibles. Des réductions de valeur sont actées, par exemple, en cas de dépréciation durable d’un terrain, ou lorsqu’un stock de vêtements est démodé, et a donc perdu de sa valeur.

Les réductions de valeur cumulées sont toujours déduites des éléments d’actif auxquels elles se rapportent.

Règles d’évaluation

Les réductions de valeur doivent répondre aux critères de prudence, de sincérité et de bonne foi. Elles doivent également être spécifiques aux éléments d’actif concernés, sauf s’il s’agit d’éléments d‘actifs présentant des caractéristiques entièrement identiques. Dans ce cas, ces derniers peuvent faire globalement l’objet de réductions de valeur. En outre, les réductions de valeur doivent être constituées systématiquement et ne peuvent dépendre du résultat de l’exercice.

Les réductions de valeur comptabilisées ne peuvent être maintenues si elles excèdent en fin d’exercice une appréciation actuelle. Il existe donc une obligation légale de reprise !

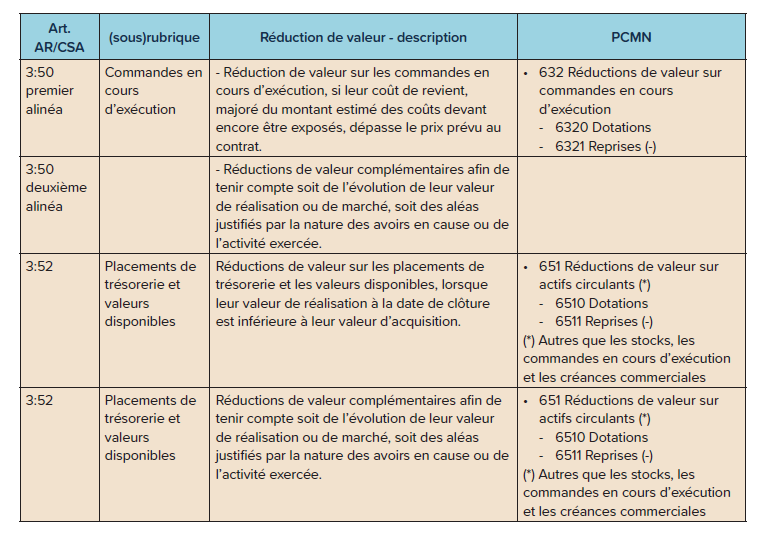

Aperçu des réductions de valeur sur les postes d’actif

L’organe d’administration arrête la méthode selon laquelle les réductions de valeur sont constituées. Le traitement comptable de la réduction de valeur varie selon le poste d’actif auquel elle se rapporte, comme illustré dans les tableaux ci-dessous.

Quelques exemples pratiques

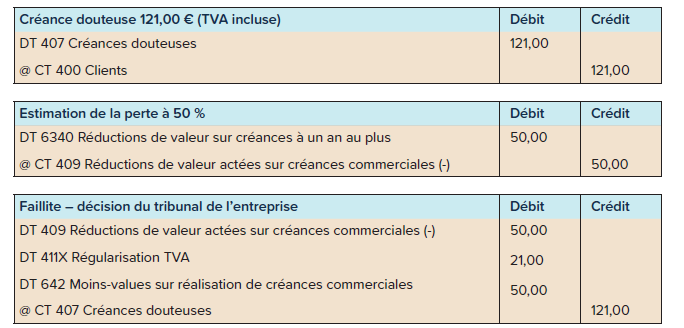

Traitement comptable des créances douteuses

Réductions de valeur sur des immobilisations corporelles à durée d’utilisation illimitée

Une société a, parmi ses immobilisations corporelles, un terrain non bâti servant de parking pour visiteurs. Sa valeur d’acquisition s’élevait à 10.000,00 €. À la suite d’un rapport d’évaluation établi par un expert compétent, il apparaît que la valeur vénale actuelle du terrain n’est plus que de 7.500,00 €. L’organe d’administration décide d’exprimer cette dépréciation dans la comptabilité à la date de clôture.

Trois ans plus tard, d’importants travaux d’infrastructure ont été réalisés, rendant le parking plus accessible, et cinq places de stationnement supplémentaires ont été aménagées. La valeur vénale du terrain, basée sur une nouvelle évaluation, s’élève désormais à 12.500 €.

Commentaire

La reprise obligatoire d’une réduction de valeur comptabilisée par le passé sur une immobilisation corporelle à durée d’utilisation illimitée ne peut excéder la valeur d’acquisition initiale. L’organe d’administration pourrait toutefois décider de comptabiliser une plus-value de réévaluation si toutes les exigences légales sont remplies.

Une reprise d’une réduction de valeur actée par le passé sur une immobilisation corporelle à durée d’utilisation illimitée peut être comptabilisée par le biais du compte de résultats, ou, conformément à l’article 3:89, § 2 II de l’AR/CSA, via une plus-value de réévaluation au passif du bilan.

Réductions de valeur sur placements de trésorerie

Données

- Valeur d’acquisition au 1er novembre N des obligations A, sous les placements de trésorerie → 1.000,00 USD

- Valeur d’acquisition au 1er novembre N des obligations B, sous les placements de trésorerie → 1.000,00 USD

- Cours au comptant à la date d’acquisition → 1 USD = 0,80 €

Valeur boursière au 31 décembre N

- Obligation A : 1.030 USD

- Obligation B : 980 USD

- Cours de clôture au 31 décembre N → 1 USD = 0,70 €

Sur base des données disponibles, les écritures de fin d’exercice suivantes au 31 décembre N s’appliquent à ces obligations en portefeuille.

Développement

Écriture comptable

Commentaire

La plus-value non réalisée, latente, sur l’obligation A ne peut pas être comptabilisée dans le compte de résultats !

Ordre de traitement : à la date de clôture, la comptabilisation à la valeur boursière est effectuée en premier, suivie de la conversion au cours de clôture.

Quelques autres points

1. Réductions de valeur forfaitaires sur créances

Les entreprises ayant de nombreuses petites créances sur un grand nombre de clients peuvent appliquer sur celles-ci des réductions de valeur forfaitaires. Dans ce cas, les réductions de valeur ne doivent pas nécessairement être spécifiques aux éléments d’actif auxquelles elles se rapportent, et les créances ne doivent pas être évaluées individuellement. Elles doivent toutefois être regroupées à des fins statistiques en groupes homogènes. Si le pourcentage forfaitaire reflète correctement les pertes subies par l’entreprise, les réductions de valeur qui en résultent correspondront mieux à la réalité économique. Il est important que ce pourcentage soit revu chaque année en fonction des connaissances actualisées.

2. Réductions de valeur sur la partie non appelée des actions ou participations

Un autre point concerne les risques de perte liés à la partie non appelée des actions souscrites par une entreprise. Dans la comptabilité de l’entreprise souscriptrice, la valeur d’acquisition figure au compte 2800 (100,00 €), tandis que la partie restant à libérer est portée au compte 2801 (80,00 €) à solde créditeur. Le bilan ne mentionne que le montant net résultant de la contraction des deux comptes. Le risque de perte est certain, l’engagement de libération est inconditionnel. L’entreprise dans laquelle la participation est détenue subit ensuite des pertes durables d’un montant supérieur à ses capitaux propres, en ce compris la partie non libérée du capital, et la valeur de la participation chute. Comme expliqué dans l’exemple ci-dessous, une réduction de valeur ne peut pas être comptabilisée pour la partie non libérée du capital, car cela conduirait à porter un élément d’actif au bilan pour un montant négatif. Une provision pour risques et charges doit être comptabilisée à concurrence de ce montant. Une réduction de valeur n’est possible que pour le montant net.

3. Réductions de valeur sur actions propres

En cas de diminution de la valeur de réalisation des actions propres d’une entreprise, celle-ci doit comptabiliser une réduction de valeur via le compte 65 « Charges financières ». En outre, la réserve indisponible pour actions propres doit être réduite du même montant, étant donné que cette réserve doit toujours être égale à la valeur à laquelle les actions acquises sont portées à l’inventaire.

Découvrez plus d’articles dans