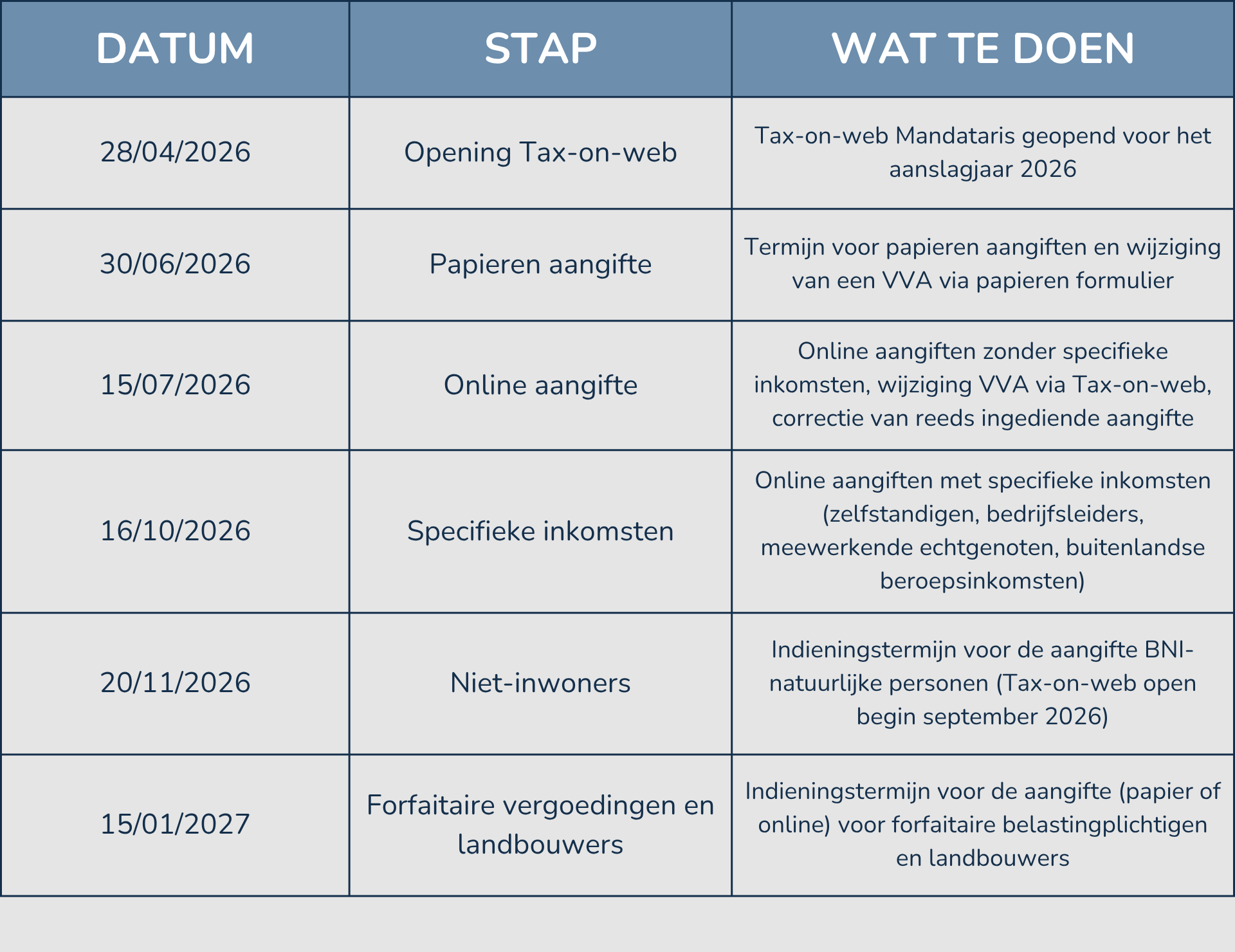

Op 28 april 2026 hebben minister van Financiën Jan Jambon en de administrateur-generaal van de Fiscaliteit, Wouter De Ryck, officieel de campagne voor de aangifte in de personenbelasting gelanceerd voor het aanslagjaar 2026 (inkomsten 2025).

Tax‑on‑web Mandataris is sinds die datum beschikbaar. De aangifte wordt gekenmerkt door een vermindering met 47 federale codes, het laagste aantal in tien jaar, terwijl verschillende fiscale voordelen worden verminderd of afgeschaft.

Het ITAA biedt u hieronder een praktische synthese van de belangrijkste aandachtspunten die u aan uw cliënten kunt meegeven.

FAQ

1. Welke termijnen moet ik onthouden voor de aangiften van mijn cliënten?

Drie data structureren de campagne 2026:

- 30 juni 2026 voor papieren aangiften en de wijziging van een voorstel van vereenvoudigde aangifte (VVA) via het papieren antwoordformulier

- 15 juli 2026 voor online aangiften zonder specifieke inkomsten, de wijziging van een VVA via Tax-on-web en de correctie van een reeds ingediende aangifte

- 16 oktober 2026 voor online aangiften met specifieke inkomsten.

De termijnen zijn identiek voor burgers en mandatarissen

2. Mijn cliënt is zelfstandige of bedrijfsleider: geniet hij automatisch de termijn van 16 oktober 2026?

Ja, voor zover de aangifte wordt ingediend via Tax-on-web Mandataris en specifieke inkomsten bevat (winsten, baten, bezoldigingen van bedrijfsleiders, bezoldigingen van meewerkende echtgenoten, buitenlandse beroepsinkomsten). Wanneer de downloadbare klantenlijst in Tax-on-web Mandataris nog de datum van 15 juli 2026 vermeldt terwijl uw cliënt aanspraak kan maken op de termijn van 16 oktober 2026, kunt u dit signaleren in de laatste stap voor verzending van de aangifte: de termijn wordt automatisch toegekend wanneer de voorwaarden vervuld zijn. Indien u meerdere aangiften indient via Tax Files, gebeurt de signalering rechtstreeks in uw boekhoudsoftware.

3. Mijn cliënt heeft een VVA ontvangen maar ontvangt specifieke inkomsten: hoe kan hij de termijn van 16 oktober benutten?

Hij moet uitdrukkelijk vragen om de termijn voor de online aangifte met specifieke inkomsten toe te passen, door uiterlijk op 15 juli 2026 contact op te nemen met de diensten van de FOD Financiën. Zonder deze stap wordt de VVA behandeld volgens de gemeenrechtelijke regeling.

4. Welke zijn de belangrijkste wijzigingen die ik aan mijn cliënten moet signaleren in de aangifte 2026?

Naast de schrapping van 47 federale codes (de aangifte zakt voor het eerst in tien jaar onder de drempel van 700 codes), worden verschillende fiscale voordelen verminderd of afgeschaft als gevolg van de beslissingen genomen door regering-De Wever:

- de aftrek van hypothecaire intrestlasten is niet meer mogelijk voor belastingplichtigen die een tweede verblijf of meerdere onroerende goederen aanhouden, ook voor leningen aangegaan vóór 2025

- dienstencheques blijven gedeeltelijk aftrekbaar in Wallonië en Brussel maar niet meer in Vlaanderen

- de aftrek van onderhoudsuitkeringen vermindert geleidelijk

- giften en schenkingen aan verenigingen zijn sinds begin 2025 van een aftrek van 45% naar 30% gedaald

De regeling van de flexi-jobs en de behandeling van personen ten laste worden eveneens aangepast.

5. Kan een op papier ontvangen VVA een verzendingsfout van de FOD Financiën bevatten?

Ja. De FOD Financiën heeft bevestigd dat ongeveer 950 000 voorstellen van vereenvoudigde aangifte die in de week vóór 28 april 2026 op papier verzonden werden, om technische redenen werden verstuurd zonder de berekeningsnota (bedrag terug te vorderen of te betalen). Het fiscale resultaat is correct, maar de weergave van de berekening ontbreekt. De FOD Financiën zal deze voorstellen opnieuw verzenden mét de berekeningsnota. Cliënten die het saldo onmiddellijk willen kennen, kunnen het raadplegen via MyMinfin zonder de nieuwe brief af te wachten.

6. Kan mijn cliënt zijn aangifte nog corrigeren nadat hij die heeft ingediend?

Ja: de wijziging is eenmalig mogelijk via Tax-on-web tot en met 15 juli 2026, ook voor aangiften met specifieke inkomsten. Bij een gemeenschappelijke aangifte moet de partner de wijziging eveneens ondertekenen. Na 15 juli of voor een papieren aangifte gebeurt de wijziging via contact met de diensten van de FOD Financiën.

7. Mijn cliënt is een inkomen of aftrek vergeten: riskeert hij een belastingverhoging?

Sinds de wet van 29 juli 2025 leidt een eerste vergissing te goeder trouw niet tot een belastingverhoging in de personenbelasting. Voor het aanslagjaar 2025 werden van 62 600 potentiële belastingverhogingen (10%) er 53 800 niet toegepast, ofwel 86% van de gevallen. Fraude blijft uiteraard met dezelfde strengheid bestraft.

8. Kan een naaste rechtsgeldig de aangifte invullen voor mijn bejaarde of afwezige cliënt?

Ja. Het mandaat ‘Belastingaangifte Burger‘ laat een familielid, vriend of buur toe om de aangifte van een naaste in te dienen, mits beveiligde identificatie van beide partijen en online ondertekening. Het mandaat is op elk moment herroepbaar en laat ook toe om de VVA te controleren en het aanslagbiljet, fiches, attesten en documenten te raadplegen. Meer dan 10 000 mandaten werden reeds door burgers aangemaakt. Voor complexe aangiften blijft een beroep op een gemandateerde accountant onontbeerlijk.

Praktijkgevallen

1. Werknemer-cliënte ontvangt papieren VVA met kinderopvang

Uw cliënte heeft haar kind in 2025 ingeschreven voor een zomerkamp. De organisatie verzendt haar gegevens nog niet naar de FOD Financiën. De op papier ontvangen VVA vermeldt de opvangkosten niet en bevat de berekeningsnota niet.

In de praktijk: u controleert het attest van de instelling, codeert het bedrag in via Tax-on-web uiterlijk op 15 juli 2026 en raadt uw cliënte aan om haar rijksregisternummer het volgende jaar aan de instelling mee te delen voor een betere voorinvulling. De correcte berekening is onmiddellijk raadpleegbaar op MyMinfin, zonder de gecorrigeerde papieren VVA af te wachten.

2. Cliënt-zelfstandige in eigen naam met Belgische en buitenlandse inkomsten

Uw cliënt oefent een vrij beroep uit in België en ontvangt eveneens een beroepsbezoldiging die wordt uitbetaald door een Franse vennootschap. De lijst van Tax-on-web Mandataris vermeldt 15 juli 2026 voor dit dossier.

In de praktijk: u geniet automatisch van de termijn van 16 oktober 2026 aangezien de aangifte zelfstandige inkomsten en buitenlandse beroepsinkomsten bevat. U signaleert dit in Tax-on-web (laatste stap vóór verzending) of rechtstreeks in uw boekhoudsoftware via Tax Files. Geen bijkomende stappen vereist zodra de voorwaarden vervuld zijn.

3. Gescheiden cliënte met co-ouderschap

Uw cliënte, gescheiden, heeft het fiscaal co-ouderschap over een kind. De VVA van het voorgaande jaar neemt het kind ten laste niet meer op sinds haar scheiding. De fiscale toestand op 1 januari 2026 bevestigt nochtans het co-ouderschap.

In de praktijk: u corrigeert de VVA via Tax-on-web vóór 15 juli 2026 door het kind ten laste opnieuw op te nemen volgens de toepasselijke regeling, en voegt indien nodig de overeenkomst of de gerechtelijke beslissing in bijlage. De wijziging blijft eenmalig mogelijk via Tax-on-web; daarna is contact met de diensten van de FOD verplicht.

Ons advies

> Download zonder uitstel de lijst van uw cliënten in Tax-on-web Mandataris en identificeer diegenen voor wie de datum van 15 juli 2026 moet worden omgezet in de termijn van 16 oktober 2026.

> Voor elke cliënt die een VVA ontvangt, controleert u systematisch de kosten voor kinderopvang, de giften en schenkingen, en de situatie van kinderen ten laste — ook bij co-ouderschap of recente scheiding.

> Communiceer aan uw cliënten het rijksregisternummer dat moet worden meegedeeld aan vzw’s en opvanginstellingen, om de voorinvulling van de VVA het volgende jaar te verbeteren.

> Documenteer de goede trouw van elke cliënt bij vergetelheid of vergissing: dat is wat sinds de wet van 29 juli 2025 de belastingverhoging neutraliseert.

> Herinner uw cliënten eraan dat de wijziging van een ingediende aangifte slechts eenmaal mogelijk is via Tax-on-web (tot 15 juli 2026), en een tweede handtekening vereist bij een gemeenschappelijke aangifte.

> Voor uw bejaarde of veraf wonende cliënten kunt u de mogelijkheid van het burgermandaat voorstellen, dat een naaste toelaat om de aangifte in te dienen en de fiscale documenten te raadplegen (VVA, aanslagbiljet, fiches, attesten).